Pour comprendre les mécanismes à l’œuvre et tracer des perspectives réalistes, nous avons croisé les analyses de Thomas Charvet, directeur général de Greystar en France, l'un des plus grands opérateurs européens sur le marché des résidences gérées, ainsi que celles d’Émilie Capron, Sophie Duboy et Anne-Laure Gauthier, avocates associées de Lacourte Raquin & Associés.

Quels éléments vous ont conduit à investir sur le marché français ?

Thomas Charvet : Trois facteurs ont joué un rôle majeur. Tout d’abord, la production de logements qui est extrêmement faible au regard des besoins de la population. Alors qu’il en faudrait en construire au moins 500 000 chaque année, c’est à peine la moitié qui sort de terre. Ensuite, le marché de l’investissement est à un niveau très bas, le volume des transactions est 35% en dessous de celui de 2021. Enfin, le marché locatif résidentiel connait une tension encore plus forte. Sur les cinq dernières années, l’offre disponible a baissé de 60%.

D’un point de vue micro-économique, le marché a été influencé par le changement de la structure des ménages. Les gens vivent seuls beaucoup plus longtemps et les divorces sont bien plus fréquents. En 1990, près de 40% des logements étaient occupés par des couples avec des enfants. Ce chiffre est désormais en dessous de 20%.

Enfin, si l’on regarde spécifiquement le marché étudiant, le taux d’équipement - soit le rapport entre le nombre d’étudiants et le nombre de logements disponibles pour eux - est de 12%. Quant au stock de logements étudiants, il est formé de deux blocs : des logements sociaux, via les Crous, avec une grande diversité en termes de qualité ; des résidences étudiantes de première génération, issues de dispositifs fiscaux ciblant des particuliers qui n’ont pas réalisé par la suite les travaux nécessaires pour les maintenir dans un état satisfaisant. Or, la France est le pays en Europe avec le plus grand nombre d’étudiants, soit 3 millions.

Sur quels actifs vous positionnez-vous principalement ?

T. C. : Avant tout, nous visons deux marchés : le marché étudiant et celui des jeunes professionnels, ayant des besoins de mobilité et d’appartements plutôt petits. Dans les deux cas, nous offrons des résidences nouvelle génération intégrant de nombreux services. Dans chaque résidence, entre 600 et 1 000 mètres-carrés sont consacrés aux parties communes, dans lesquelles il est possible de faire du sport, de profiter d’espaces de coworking, de club-lounges ou de cuisines partagées, ainsi que de services d’animation

Recréer des lieux de vie quand les gens se sentent de plus en plus seuls, cela fait sens. Dans les trois dernières années, nous avons acquis 3 000 logements en France, 2 000 sont déjà opérationnels sous la marque Canvas.

Il est bien plus adapté de reconvertir des bureaux en logements gérés qu’en logements classiques du fait de la géométrie des bâtiments

Thomas Charvet

directeur général, Greystar, France

Quelle place occupe la reconversion de bureaux en logements ?

T. C. : Cela représente de 20 à 25% des actifs de notre pipeline. Nous considérons que le marché de bureaux est entré dans une crise structurelle, qui vient s’ajouter à la crise conjoncturelle. Le parc de bureaux s’est énormément développé durant les cinquante dernières années. Pour la seule région Ile-de-France, il est passé de 20 millions à 45 millions de mètres-carrés. La modification de la demande est venue changer la donne, notamment avec le télétravail et le flex office. Le taux de vacance est inédit. Il y a environ 6 millions de mètres-carrés vacants en Ile-de-France et l’on s’attend à ce que le cap des 10 millions soit atteint dans les prochaines années.

6,247 millions de m2

de bureaux immédiatement disponibles (+11 % sur un an) en Ile-de-France, dont 1,9 million sont des surfaces neuves ou entièrement restructurées.

Source : AEW, janvier 2026

Quels types d’immeubles sont susceptibles d’être convertis ?

C. J. : Deux catégories d’immeubles de bureaux vacants doivent être distinguées. La première catégorie concerne les bureaux situés dans des zones encore attractives mais qui sont devenus obsolètes techniquement et qui nécessitent une remise à niveau. La seconde catégorie - celle qui nous intéresse -, concerne des bureaux ayant perdu leur valeur d’usage pour lesquels on peut envisager une reconversion. Mais tous ne peuvent pas faire l’objet d’une reconversion. Encore faut-il que la structure de l’immeuble s’y prête, que le cadre règlementaire le permette et que la volonté politique rende possible le projet de reconversion.

En revanche, il est bien plus adapté de reconvertir des bureaux en logements gérés qu’en logements classiques du fait de la géométrie des bâtiments. Compte tenu de leur constitution sur une base de trame dite profonde, la conversion en logements classiques génère une perte d’au moins 35% des surfaces quand la totalité de l’espace est exploitée pour créer des logements gérés.

La reconversion a ainsi deux vertus : nous pouvons proposer des prix d’achat plus intéressants et, d’un point de vue environnemental, nous utilisons ce qui existe sans avoir besoin de reconstruire.

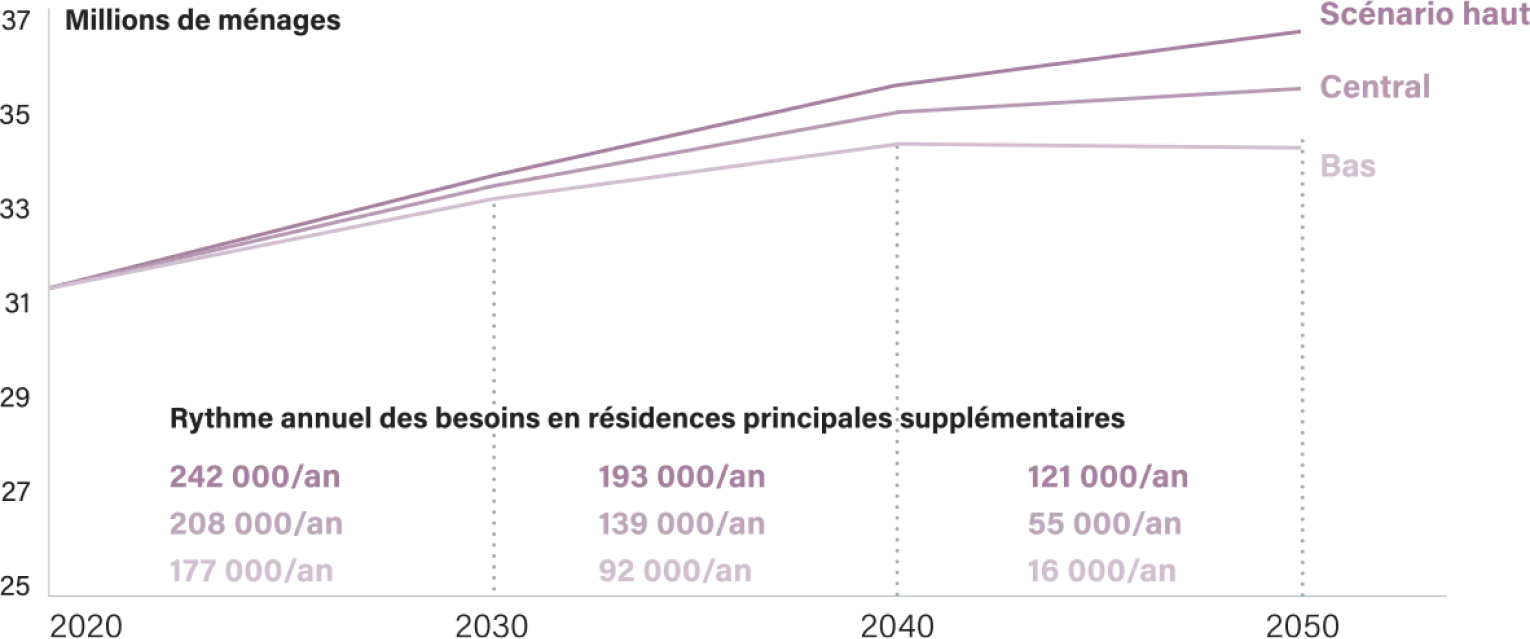

Les besoins en résidences principales supplémentaires dépendent de l'évolution des ménages

Source : Besoins en logements à horizon 2030, 2040 et 2050, ministères de l’Aménagement du territoire et de la Transition écologique, Commissariat général au développement durable, Service des données et études statistiques (SDES), juin 2025.

Comment expliquer la frilosité des investisseurs ?

T. C. : Quand un propriétaire d’un immeuble à repositionner accepte de le vendre à prix fortement décoté, le risque de permis de construire est transféré à l’acquéreur. Cela change la manière d’appréhender les risques et donc le profil des investisseurs. Deux catégories d'investisseurs se détachent. D'une part, les investisseurs opportunistes, value-add et les promoteurs, dont l'approche est influencée par le besoin de réaliser des opérations rapidement. D'autre part, des acteurs publics, ou encore la Foncière de transformation immobilière (F.T.I.) du groupe Action Logement, inscrits sur des temps plus longs. Leur action vise clairement à accompagner une politique du logement.

Néanmoins, cela ne concerne que des volumes encore faibles. Selon une étude récente de Cushman & Wakefield, ce sont un peu plus de 500 000 mètres carrés de bureaux qui ont été convertis en 14 000 logements sur les dix dernières années. Le rythme néanmoins s’accélère, puisque depuis 2022, ce sont 12 000 logements qui ont été ainsi créés.

Le coût fiscal des projets peut être l’une des explications à la frilosité des investisseurs. Mais sans volonté politique forte, toutes les propositions faites risquent de rester lettre morte

Sophie Duboy avocate, associée du cabinet Lacourte Raquin & associés

Sophie Duboy : Le coût fiscal des projets peut être l’une des explications à la frilosité des investisseurs. Pendant la période de travaux, les actifs immobiliers ne génèrent aucun revenu. Pourtant, la taxe foncière sur les propriétés bâties demeure due, tout comme la taxe sur les bureaux, même si pour cette dernière la loi de finances pour 2025 a introduit une possibilité d’exonération pour les locaux vacants au 1er janvier faisant l’objet d’un engagement de transformation en locaux à usage d’habitation dans un délai maximum de quatre ans à compter de la délivrance de l’autorisation d’urbanisme. Il faut intégrer également les taxes d’urbanisme dans le budget de l’opération.

Les projets de transformation de bureaux en logements exposent également à des contraintes importantes en matière de TVA, avec des problématiques de non-récupération de TVA sur les travaux, voire de régularisation de la TVA déduite antérieurement dans le cadre de l’usage bureau.

Alors, certes, d’autres dispositifs existants permettent par exemple de réduire les coûts fiscaux liés à l’acquisition du foncier (engagements de revendre et de construire permettant de bénéficier de droits d’enregistrement réduits), mais il faudrait aller plus loin si l’on souhaite encourager les opérations de transformation.

Des avancées et des propositions n’ont-elles pas été faites récemment en matière fiscale pour favoriser ces projets ?

S. D. : Comme évoqué plus haut, la loi de finances pour 2025 a instauré quelques mesures pour favoriser la transformation de bureaux en logements et d’autres mesures avaient été mises en place par le passé pour les cessions de locaux professionnels destinés à être transformés en logements.

Plus récemment, en 2025, Valérie Létard alors qu’elle était ministre du Logement, a nommé deux groupes de travail, l’un sur la question du financement des opérations de transformation, l’autre sur la simplification des normes. Chacun a débouché sur un rapport, contenant des propositions intéressantes en matière fiscale. A titre d’exemple, est évoquée la possibilité de n’assujettir les bureaux à transformer qu’à la taxe foncière non bâtie pendant les travaux, la création de véhicules dédiés aux transformations offrant certains avantages tel qu’un taux réduit de TVA, le maintien de droits acquis en matière de redevance bureaux pendant 20 ans de sorte à encourager des changements d’usage successifs, etc. Mais sans volonté politique forte, toutes ces propositions risquent de rester lettre morte.

Pour l’urbanisme, quelques réformes récentes sont très favorables à la construction de logements étudiants grâce à la possibilité de déroger à toutes les règles du PLU dans ce cas spécifique.

Anne-Laure Gauthier

avocate, associée du cabinet Lacourte Raquin & associés

Anne-Laure Gauthier : Pour l’urbanisme, quelques réformes récentes vont dans le bon sens.

La loi n° 2025-541 du 16 juin 2025, dite « Daubié » permet au maire d’accorder une dérogation aux règles relatives aux destinations fixées par le PLU pour autoriser le changement de destination d’un bâtiment ayant une destination autre que l’habitation en bâtiment à destination principale d’habitation. Elle élargit le recours au projet urbain partenarial (PUP) afin que les équipements publics rendus nécessaires par les opérations de transformations puissent être financés via une convention entre les collectivités et les opérateurs immobiliers (jusque-là le recours au PUP était réservé aux seules opérations de constructions neuves).

La loi n° 2025-1129 du 26 novembre 2025 de simplification du droit de l'urbanisme et du logement, introduit une nouvelle possibilité de dérogation, permettant de déroger à toutes les règles du PLU, pour permettre la réalisation d’opérations de logements destinés spécifiquement à l’usage des étudiants

Ces textes sont très favorables à la construction de logements étudiants grâce à la possibilité de déroger à toutes les règles du PLU dans ce cas spécifique.

Par-delà l’évolution nécessaire, tôt ou tard, des règles d’urbanisme et de fiscalité, quel autre levier pourrait être actionné ?

T. C. : Ces opérations sont tout de même dépendantes avant tout du bon vouloir des collectivités. Plusieurs des réformes décrites permettent aux municipalités de faire. Pour autant, elles n’y sont pas obligées. Alors qu’elles pourraient être soumises à des objectifs, comme celui de faire baisser le taux de vacance sur leur territoire.

Le désalignement d’intérêt entre les collectivités territoriales et les investisseurs est donc le premier frein. Aujourd’hui, accorder une reconversion conduit en effet une municipalité à perdre la fiscalité liée aux bureaux, ce qui peut représenter jusqu’à 20% de ses recettes. En outre, le développement de logements va entraîner pour les mêmes municipalités l’augmentation des charges, compte tenu des équipements et des services publics qui seront nécessaires. Les PUP sont une partie de la réponse. Pouvoir travailler avec des communes ayant une approche sur le long terme, comprenant qu’il n’y aura pas de retour en arrière, est un avantage significatif.

L’autre point de blocage - et je le comprends - est le fait que les propriétaires ont du mal à accepter la baisse de valeur de leurs immeubles. De ce fait, actuellement, une offre sur deux n’aboutit pas. Enfin, il faut reconnaitre que la filière n’est pas encore outillée et que trop d’acteurs assimilent encore une opération de reconversion à un projet de construction neuve, alors qu’elle peut s’avérer plus longue, plus complexe et donc plus coûteuse. Cela s’avère d’autant plus déterminant que le temps est devenu plus cher en raison du relèvement des taux d’intérêt.

Historiquement, en France, les investisseurs institutionnels ont fui les actifs résidentiels. Une partie de la solution ne consisterait-elle pas à les amener à investir de nouveau dans cette classe d'actifs ?

T. C. : Ils étaient là jusqu’à la fin des années quatre-vingt. Aujourd’hui, ils ne représentent qu’à peine 3% du parc résidentiel privé. Pour qu’ils reviennent, il faudrait pallier les trois problèmes qui les ont fait quitter cette classe d’actifs. Il y a d’abord la complexité de gestion découlant du nombre très important de locataires, d’un taux de turn-over très élevé, soit l’exact opposé du modèle de l’immobilier de bureau. La hiérarchie des rendements est l’autre point. Car en plus d’être plus simple, la gestion des bureaux était également plus rentable. Enfin, la taille des investissements en bureaux permet de déployer plus rapidement des volumes importants de capitaux que l’acquisition de logements.

Une fois cela dit, il faut remarquer que le résidentiel géré est devenu la classe d’actif la plus recherchée par les institutionnels selon les derniers sondages réalisés dans la profession. En effet, depuis la COVID, la modification des besoins et des usages en matière de bureaux a provoqué une suroffre durable. De plus, des acteurs dont c’est le métier sont venus proposer des solutions aux trois problèmes qui avaient fait fuir les investisseurs. Chez Greystar, nous dédions des fonds très conséquents, au plan européen, pour investir dans cette classe d’actifs. La difficulté provient du fait que 97% des biens sont détenus par des particuliers, ce qui limite le déploiement d’investissements à grande échelle, la structuration du marché reposant majoritairement sur une détention en copropriété par des investisseurs particuliers qui étaient motivés par des dispositifs de défiscalisation.

Emilie Capron : Notre analyse est identique à la vôtre. Nous avons plusieurs clients qui sont des fonds opportunistes et qui s’intéressent au logement en France. Déjà présents en Espagne et en Italie, ils s’intéressent à l’Allemagne et attendent pour revenir en France que les règles s’assouplissent. Ils surveillent notamment la réglementation en matière de droits de préemption des locataires et les règles d’encadrement des loyers, y compris entre deux locataires. L'encadrement des loyers est très pénalisant pour l'attractivité de la France auprès des investisseurs dans cette classe d'actifs, alors même que les besoins de logements sont très significatifs.

Parmi nos clients, des fonds opportunistes s’intéressent au logement en France. Mais l'encadrement des loyers est très pénalisant pour l'attractivité de la France alors même que les besoins de logements sont très significatifs

Émilie Capron avocate, associée du cabinet Lacourte Raquin & associés